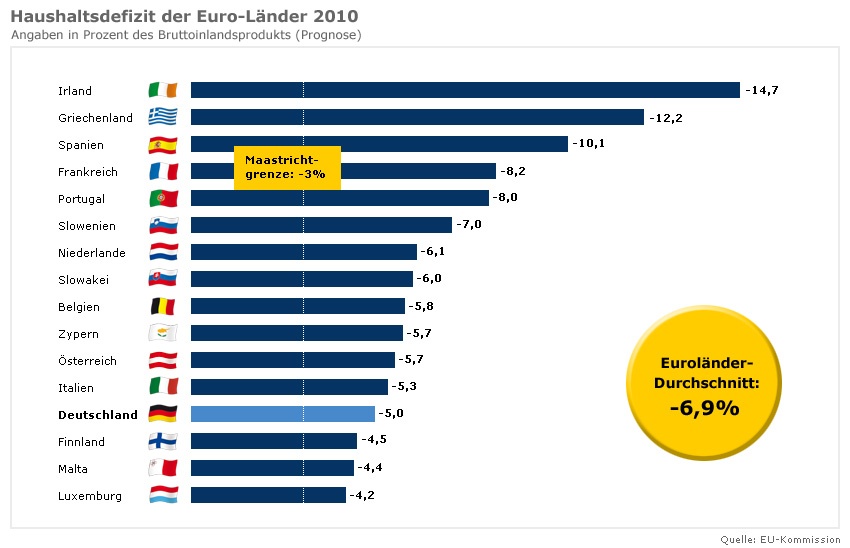

Tokrat sem si izposodil komentar objavljen 11. 10. 2010 na radiju Ognjišče z naslovom: "Gledano z gospodarskega zornega kota: Grčija je skoraj tu".

"Banka Slovenije je pred kratkim za letos napovedala rast slovenskega bruto domačega proizvoda v višini 1,1 odstotka, že naslednje leto pa nam napoveduje rast v višini 2 odstotka.

Kljub napovedim v pozitivni smeri, Banka Slovenije opozarja na največjo negotovost, ki je povezana predvsem s tujim povpraševanjem. Izvoz je namreč ključni element gospodarske rasti. A ker ima vse več naših zunanjetrgovinskih partneric težave s financiranjem svoje javne porabe, obstaja velika verjetnost predčasne odprave državnih spodbud gospodarstvu. To pa seveda lahko ogrozi povpraševanje po naših izdelkih.

Banka Slovenije je v svojih napovedih dvignila tudi inflacijska pričakovanja: letošnja povprečna inflacija naj bi dosegla 2,3 odstotka, prihodnje leto pa 2,1 odstotka. Po njihovem mnenju so tveganja višje inflacije vezana predvsem na evrske cene surovin in na cene, ki jih nadzira država, kot so posredni davki in trošarine, nadzorovane cene in cene komunalnih storitev.

Za kar nekaj presenečenj je poskrbela tudi Evropska komisija s svojim četrtletnim poročilom. Za nas je najbolj zanimiva izjava, da Slovenija poleg Španije in Irske velja za prvo med državami, kjer se je zadolževanje podjetij povečalo precej močneje kot v povprečju na evrskem območju, pri čemer komisija še opozarja, da so evrska podjetja na splošno v svetovno krizo vstopila prezadolžena.

Da so slovenska podjetja nadpovprečno zadolžena je sicer znano že dolgo, to ponavlja tudi Banka Slovenije, ki hkrati opozarja, da bodo pričakovane povišane obrestne mere na finančnih trgih to breme še povečala. To pa lahko zaradi višjih stroškov pripelje podjetja do trajnejšega neugodnega položaja. V gospodarskih novicah smo tudi že govorili o opozorilu Banke Slovenije, ki so ga namenile poslovnih bankam, v katerem je zelo kritična do preveč širokosrčnega financiranja prezadolženih panog, predvsem gradbeništva.

Evropska komisija nadalje ugotavlja, da bodo podjetja na evrskem območju zmožna premagati krizo šele v obdobju nekaj let, saj so krizo pričakala nekonkurenčna. Podjetja lahko s preobrazbo, ki je zdaj ne le priporočljiva, pač pa nujna, pravzaprav upočasnila okrevanje, saj manjše naložbe nižajo plače in manjšajo zadolževanje, s tem pa se manjšata tudi povpraševanje in moč gospodarskega okrevanja. Seveda pa ima prestrukturiranje podjetij tudi večje posledice: vpliva na manjšo rast bruto domačega proizvoda, upad naložb, nižjo rast plač, manjše domače povpraševanje in nenazadnje na manjšo gospodarsko rast. A v Bruslju zatrjujejo, da bo ob tokratni krizi okrevanje na evrskem območju razmeroma skromno in ne bo enakomerno po vseh državah. Dober dokaz za to je že Slovenija: lani smo doživeli večji upad bruto domačega proizvoda kot Nemčija, danes pa gospodarska rast ni nič večja od nemške. Res je, da po Evropska centralna banka napoveduje skorajšnjo zmago nad recesijo, a podatki raznih raziskovalnih institucij kažejo, da se rast gospodarstva zmanjšuje in da okrevanje v gospodarstvu izgublja svojo moč.

V Sloveniji pa ostaja še en problem, in sicer premajhna konkurenčnost in prevelika odvisnost od zunanjega financiranja, kar je zmanjšalo odpornost tudi nekaterih drugih članic Evropske unije proti krizi. Zato je nujno potrebno uravnotežiti domače povpraševanje in proizvodnjo v tistih državah članicah, ki so večinoma odvisne od zadolževanja na tujem. Tako uravnavanje pa po izkušnjah prinese obdobje počasne gospodarske rasti in velike brezposelnosti. Po prepričanju poznavalcev pa je razmere mogoče omiliti s pravilnim oblikovanjem cen in plač in hkrati z izboljšanjem konkurenčnosti.

In kot da težav še ni dovolj, se obeta tudi podražitev bančnih virov zaradi znižanja bonitetnih ocen nekaterim bankam, kar predstavlja negativni vpliv za podjetja, saj se obseg posojil podjetjem že nekaj mesecev krči, posojilne obrestne mere pa ostajajo v povprečju tri odstotne točke nad povprečjem primerljivih obresti na evrskem območju.

Ali nas torej po dolgoletnem obdobju zniževanja davkov, zniževanja obrestnih mer, zniževanja inflacije in rasti cen nepremičnin čaka še daljše obdobje upadanja cen nepremičnin, zviševanja davkov, zviševanja inflacije in zviševanja obrestnih mer? Pred nekaj leti bi vprašanje označili za povsem neprimerno, a danes se dogaja prav to."

Ob tem se postavlja še eno vprašanje: kako bodo te očitno neugodne razmere za gospodarstvo vplivale na naše premoženje in prihranke?

.bmp)

.jpg)

.png)

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/gold/t24_au_en_euoz_2.gif)

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/gold/t24_au_en_eukg_2.gif)

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/silver/t24_ag_en_euoz_2.gif)

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/silver/t24_ag_en_eukg_2.gif)

![[Most Recent Exchange Rate from www.kitco.com]](http://www.weblinks247.com/exrate/24hr-euro-small.gif)