Slovenska največja banka, Nova

Ljubljanska banka, ponovno potrebuje svež kapital. Tokrat do 500 milijonov evrov.

Menda bo to zadnja dokapitalizacija,

no tako vsaj »upajo« odgovorni ob utemeljevanju te poteze. Vendar smo te

obljube že slišali ob zadnji dokapitalizaciji, in tisti pred tem in morda še

pred tem, … kdo bi vedel.

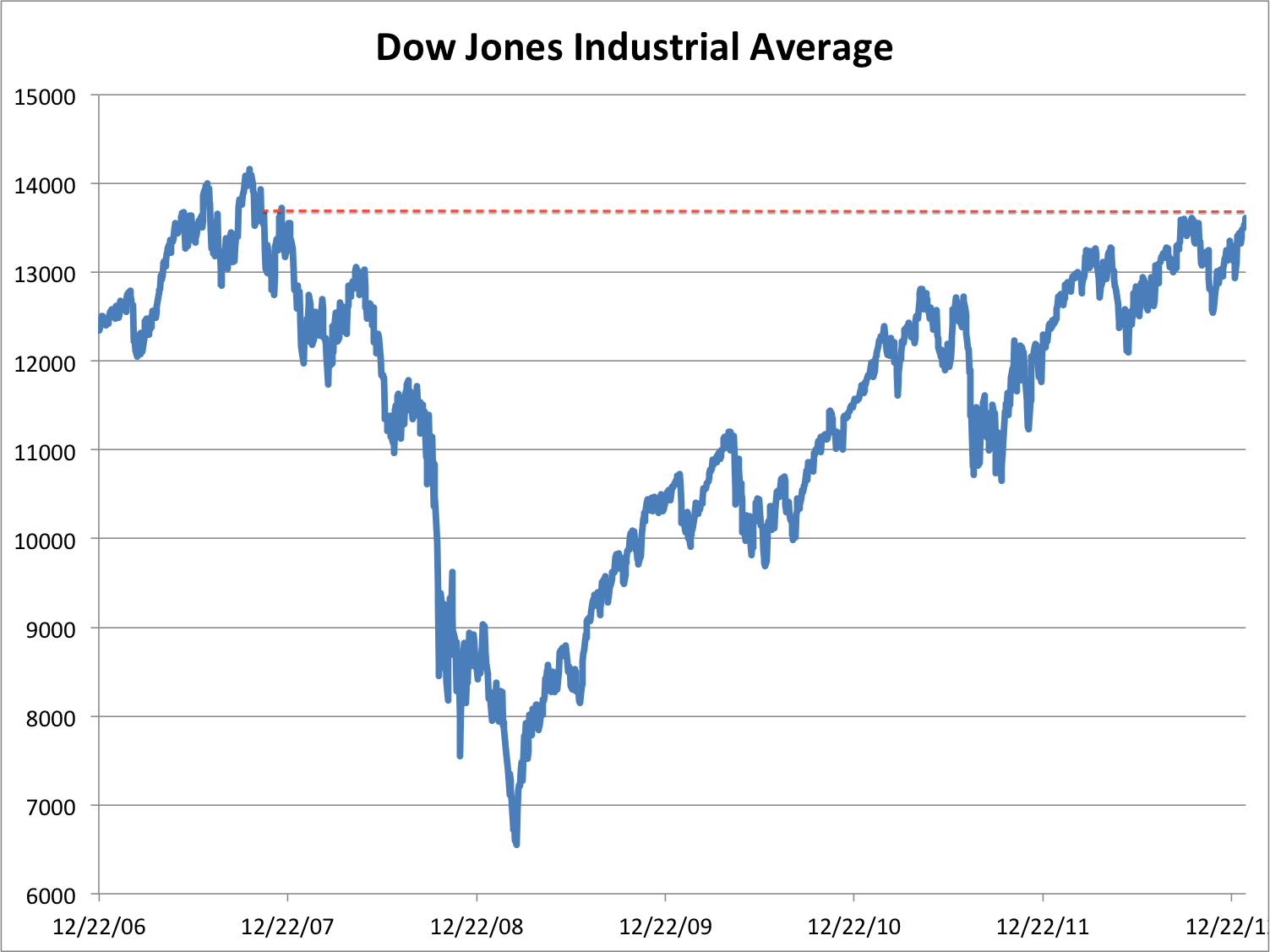

Pravijo, da smo dosegli neko dno

krize. Tako vsaj kažejo številni borzni indeksi (nahajajo se v rekordnih

vrednostih) in komentarji nekaterih »pri vrhu«. Razumem, nihče si ne želi

panike. Pa vendar lahko v medijih zasledimo številne zaskrbljene komentarje.

Zanimiv je nemški finančni minister Wolfgang

Schäuble: »Vorbereitung auf den Tod einer Bank« - pustimo hitro propasti kakšno banko, da ne bo prej prišlo do

kolapsa. V nekem drugem komentarju dodaja, »trpljenje se šele začenja«. Veliko

težavo vidi v dolgovih – »so povzročitelj krize«. Dolga torej ne bo mogoče

odplačati. Iščejo se načini, da bi tega čim bolj razvrednotili. Nemška

centralna banka, Deutsche bank, v svojem poročilu pričakuje »Bank-Sterben in

Europa« (umiranje bank v Evropi).

Naredimo primerjavo. Če je podjetje v težavah, mora razglasiti stečaj.

Če je v težavah državna banka (pri

nas NLB, Abanka, NKBM), pa se lahko

dokapitalizira, država razglasi t.i. slabo banko in težave se prestavijo v

prihodnost. V 7 letih se je BDP v ZDA povečal za 22%, dolg pa za 100%.

Vprašanje torej je kdaj bo propadla prva banka in kakšne bodo posledice?

Nemce je danes strah pred takšnim

ali drugačnim razlastninjenjem.

Opaziti je trend odlivov iz bank,

prilivov skoraj ni več. Govorimo o najbolj »varnih« bankah Evrope. Poleg tega

imajo recimo tako v Švici, kot Nemčiji že negativne

obrestne mere za denar na bankah. Veliko milijonarjev iz Nemčije in

Francije prenaša denar v tujino. Samo v Londonu je število prilivov naraslo za

700%. Nemci so verjetno največ profitirali od skupne valute. Schäuble danes

svari: »v 2 letih moramo imeti skupno EU federacijo«. Morda je novi bankovec za

5 € eden od korakov k skupni denarni federaciji …

Plačali bomo torej vsi. To je pred

nekaj tedni izjavil tudi Schäuble: »plačali

bodo davkoplačevalci«. Kako? Višji davki, razvrednotenje valute z

inflacijo, negativna obrestna mera, odvzem pravic II. stebra, nižje pokojnine,

padec cen nepremičnin, padec delniškega trga, korekcije cen plemenitih kovin,

ipd.

Marc Faber, svetovno znani analitik vidi rešitev v razpršitvi: »Me

ne zanima koliko bo padla cena zlata. Pomembno je, da imam 25% premoženja v

zlatu in srebru, 25% v nepremičninah, 25% v delnicah, 25% v ostalih naložbah.« Dejstvo

je tudi, da delnice »živijo« v povprečju

30 let, zlato tisočletja. Znani analitik in naložbeni špekulant, George Soros, ki je pred časom pozival

k prodaji zlata, danes stavi na padec ameriških delnic, prodaja delnice in denar

prenaša na delniške rudnike (tudi rudnike zlata in srebra) – še nikoli ni imel

toliko denarja v surovinskem sektorju. Surovinski borzni indeksi se namreč nahajajo

na 70 letnem dnu. Gotovo lepa priložnost

za zaščito dela premoženja pred razlastninjenjem. Jo bomo izkoristili?

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/gold/t24_au_en_euoz_2.gif)

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/gold/t24_au_en_eukg_2.gif)

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/silver/t24_ag_en_euoz_2.gif)

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/silver/t24_ag_en_eukg_2.gif)

![[Most Recent Exchange Rate from www.kitco.com]](http://www.weblinks247.com/exrate/24hr-euro-small.gif)